Översikt:Från januari till juni fluktuerade priserna på järnmalm, kokskol, billetstål, bandstål, stålrör och andra bulkvaror kraftigt. Även om olika expansiva och försiktiga penningpolitiska åtgärder främjade den övergripande förbättringen av den inhemska ekonomiska driften i år, återhämtade sig byggbranschen långsamt i år. Dessutom är den externa miljön fortfarande komplicerad och allvarlig, spridningseffekten av politiska tillbakadraganden i större ekonomier ökade, och det finns många begränsningar för frigörandet av den inhemska efterfrågan. Det övergripande utbuds- och efterfrågeförhållandet för stålsorter i år är i grunden ett mönster av "starka förväntningar och svaga verklighetsförhållanden". Som en viktig svetsad rörsort inom byggbranschen kommer denna artikel kortfattat att analysera driften av svetsade rör i Kina under de senaste månaderna.

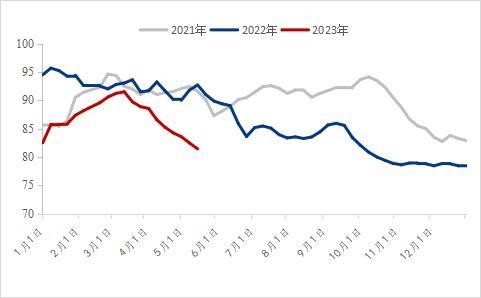

ⅠPriset på svetsade rör sjönk kraftigt jämfört med föregående år.

Att döma av det nationella priset på svetsade rör under de senaste fyra åren är utgångspunkten för priset på svetsade rör i början av 2023 uppenbart lägre än under samma period förra året. Den 2 januari 2023 var det nationella genomsnittspriset på svetsade rör 4 492 yuan/ton, en minskning med 677 yuan/ton jämfört med föregående år. Den 7 juni 2023 var genomsnittspriset på svetsade rör 2023 4 153 yuan/ton, en minskning med 1 059 yuan/ton eller 20,32 % jämfört med föregående år.

Sedan 2021 har råvarupriserna fortsatt att ligga på en hög nivå, PPI i större ekonomier har nått rekordnivåer, och högre priser på uppströmsprodukter har fortsatt att överföras till mellersta och nedre delen av ekonomin. Sedan juni 2022, med den fortsatt låga efterfrågan på färdiga produkter, har priserna på råvaror hemma och utomlands sjunkit kraftigt, och genomsnittspriset på stålrör har också börjat sjunka avsevärt. Efter flera vågor av snabba nedgångar i råvarupriserna är priset på svetsade rör i år betydligt lägre än under samma period förra året. Under första kvartalet, under de bättre makroekonomiska förväntningarna, förbättrades efterfrågan i nedströmsmarknaden, och det nationella priset på svetsade rör steg något. Men med misslyckandet med den traditionella högsäsongsefterfrågan började priserna på råvaror och färdiga produkter falla, men prisnedgången ökade inte den faktiska efterfrågan. I juni var det nationella priset på svetsade rör redan på en låg nivå under senare år.

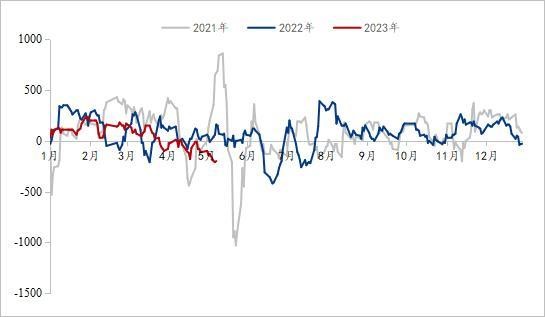

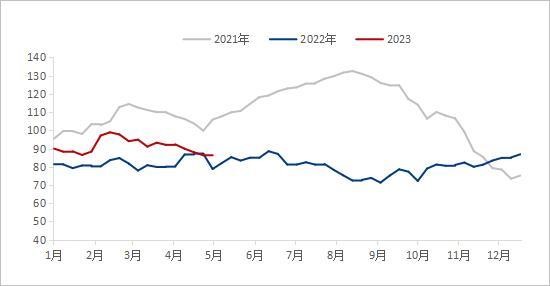

IIDet nationella sociala lagret av svetsade rör är lågt jämfört med föregående år.

Påverkade av de stora fluktuationerna och snabba förändringarna i priset på svetsade rör under de två föregående åren valde många handlare mer stabila hanteringsmetoder i år. För att minska trycket från lagerstockningen hölls lagret mestadels på en medelhög och låg nivå. Efter att priset på svetsade rör fluktuerade och sjönk i mars minskade det sociala lagret av svetsade rör i Kina snabbt. Per den 2 juni var det nationella sociala lagret av svetsade rör 820 400 ton, en ökning med 0,47 % jämfört med föregående månad och en minskning med 10,61 % jämfört med föregående år, vilket har nått en låg lagernivå under de senaste tre åren. På senare tid har de flesta handlare haft mindre lagertryck.

Figur 2: Social inventering av svetsade rör (enhet: 10 000 ton)

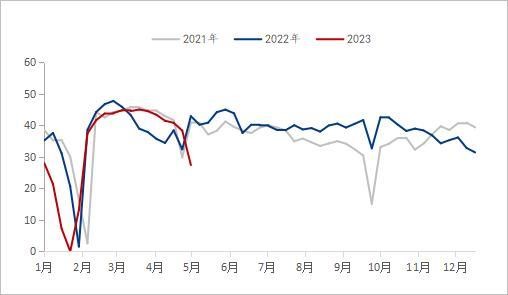

Ⅲ.Vinsten för svetsade rör har varit på en låg nivå under de senaste tre åren.

Ur vinstmarginalens perspektiv för den svetsade rörindustrin fluktuerar vinsten för den svetsade rörindustrin kraftigt i år, vilket kan delas in i följande steg. Från och med den 10 maj 2023 var den genomsnittliga dagliga vinsten för den svetsade rörindustrin från januari till mars 105 yuan/ton, en minskning med 39 yuan/ton jämfört med föregående år. Från januari till mars var den genomsnittliga dagliga branschvinsten för galvaniserade rör 157 yuan/ton, en ökning med 28 yuan/ton jämfört med föregående år. Från april till maj var den genomsnittliga dagliga branschvinsten för svetsade rör -82 yuan/ton, en minskning med 126 yuan/ton jämfört med föregående år. Från april till maj var den genomsnittliga dagliga branschvinsten för galvaniserade rör -20 yuan/ton, en minskning med 44 yuan/ton jämfört med föregående år. För närvarande har vinsten för den svetsade rörindustrin varit på en låg nivå de senaste tre åren.

Sedan början av året har alla delar av landet aktivt accelererat byggandet av stora projekt för att hjälpa ekonomin att "få en bra start". Under första kvartalet, med slutet på epidemiförebyggande och -kontroll, förbättrades marknadsförväntningarna, och priserna på råvaror och färdiga produkter höll sig stabila. Driven av "starka förväntningar" hade fabriker för svetsade rör och galvaniserade rör en stark vilja att stödja priserna, och ökningen var högre än för bandstål, och vinsterna var acceptabla. Men i slutet av mars har den förväntade efterfrågan inte släppt. När värmen avtar och de negativa nyheterna från internationell finans läggs ovanpå, återgår de starka förväntningarna till verkligheten, och priserna på rörfabriker och handlare börjar falla under press. I juni har vinsten för svetsade rörindustrin legat på en låg nivå de senaste tre åren, och det förväntas att sannolikheten för fortsatt kraftig nedgång är låg.

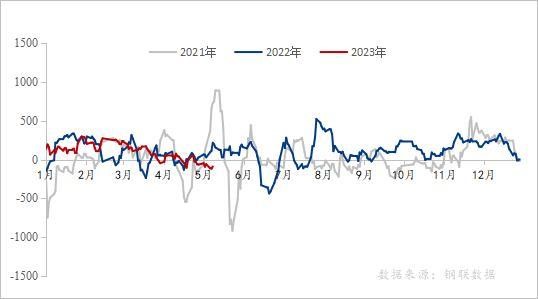

Figur 3: Social inventering av svetsade rör (enhet: 10 000 ton)

Figur 4: Vinstförändring för galvaniserade rör under senare år (enhet: yuan/ton)

Datakälla: Steel Union Data

IV. Produktion och lager av företag som tillverkar svetsade rör

Att döma av produktionen och lagret hos tillverkare av svetsade rör minskade rörfabrikens totala produktion avsevärt från januari till maj i år jämfört med föregående år, och kapacitetsutnyttjandet låg kvar på 60,2 %. Med den låga kapacitetsutnyttjandet jämfört med föregående år var rörfabrikens lager alltid högre än under samma period föregående år. Per den 2 juni 2023, enligt spårningsstatistik från 29 tillverkare av svetsade rör i vårt nätverk, var den totala produktionen av svetsade rör från januari till maj 7,64 miljoner ton, en minskning med 582 200 ton eller 7,08 %. För närvarande är lagret för fabriker av svetsade rör 81,51 ton, en minskning med 34 900 ton jämfört med föregående år.

Under de senaste två åren, påverkade av trycket från den globala ekonomiska recessionen, minskande inhemsk efterfrågan i efterhand och många andra aspekter, har den totala produktionen av svetsade rör från inhemska rörfabriker hållit sig låg. I början av det nya året, för att undvika riskerna med prisfluktuationer, var den totala kapacitetsutnyttjandegraden för tillverkare av svetsade rör på låg nivå från januari till maj. Även om produktionen från rörfabriken började öka markant i takt med att rörfabrikens vinst ökade i februari, och till och med översteg samma period förra året, började rörfabrikens produktion minska snabbt i slutet av mars då rörfabrikens vinst sjönk snabbt. För närvarande är logiken kring utbud och efterfrågan på svetsade rör fortfarande svag.

Figur 5: Förändring av produktionen av svetsade rör vid 29 inhemska rörfabriker (enhet: 10 000 ton)

Datakälla: Steel Union Data

Figur 6: Förändringar i lagret av färdiga produkter vid 29 vanliga rörfabriker (enhet: 10 000 ton)

Datakälla: Steel Union Data

V. Nedströms situation för svetsat rör

Ur fastighetsmarknadens perspektiv har fastighetsmarknaden varit i en nedgång de senaste åren, och efterfrågan på bostäder är otillräcklig. Från januari till april uppgick de nationella investeringarna i fastighetsutveckling till 3 551,4 miljarder yuan, en minskning med 6,2 % jämfört med föregående år. Bland dem uppgick bostadsinvesteringarna till 2 707,2 miljarder yuan, en minskning med 4,9 %. Under de senaste två åren har olika orter successivt utfärdat olika policyer för att främja återhämtningen på fastighetsmarknaden, till exempel genom att lätta på lånekvoten, storleken på pensionsfonden och kraven för att köpa hus. I slutet av första kvartalet uppfyllde 96 städer villkoren för att lätta på den nedre gränsen för räntan på det första bolånet, varav 83 städer sänkte den nedre gränsen för räntan på det första bolånet och 12 städer direkt annullerade den nedre gränsen för räntan på det första bolånet. Efter första maj fortsätter många platser att justera sin lånepolicy för pensionsfonder. I år är huvudtonen i centralbankens policy på fastighetsmarknaden ”att hantera både kallt och varmt”, vilket inte bara stöder städer som står inför stora svårigheter på fastighetsmarknaden för att fullt ut utnyttja de politiska verktygen, utan kräver också att städer med stigande bostadspriser i tid dra sig ur stödpolicyn. Med implementeringen av olika policyer förväntas den allmänna trenden för återhämtning på fastighetsmarknaden förbli oförändrad i år, men den totala återhämtningstakten kommer att vara långsam.

Att döma av tillväxttakten för infrastrukturinvesteringar, enligt uppgifter som publicerats av National Bureau of Statistics, ökade de nationella infrastrukturinvesteringarna (exklusive el-, värme-, gas- och vattenproduktions- och vattenförsörjningsindustrier) med 8,5 % från januari till april jämfört med föregående år. Bland dessa ökade investeringarna i järnvägstransporter med 14,0 %, vattenhushållning med 10,7 %, vägtransporter med 5,8 % och förvaltning av offentliga fastigheter med 4,7 %. Med övervikten av kontracyklisk reglering och kontrollpolitik förväntas infrastrukturbyggnation spela en stödjande roll.

I april låg inköpschefsindex (PMI) för tillverkningsindustrin på 49,2 %, en minskning med 2,7 procentenheter från förra månaden, vilket är lägre än den kritiska punkten, och välståndsnivån för tillverkningsindustrin minskade och föll för första gången sedan februari till kontraktionsintervallet. När det gäller branscher låg affärsaktivitetsindexet för byggindustrin på 63,9 %, en minskning med 1,7 procentenheter från förra månaden. Indexet för tillverkningsindustrins produktion och efterfrågan minskade, främst på grund av otillräcklig marknadsefterfrågan. Även om affärsaktivitetsindexet för byggindustrin minskade något i april jämfört med föregående månad, låg PMI för byggindustrin över 60 % under tre månader i rad, vilket fortfarande bibehöll en hög välståndsnivå. Byggindustrin förväntas förbättras, men återhämtningen av produktion och efterfrågan inom branschen behöver fortfarande gradvis återställas.

VI. Marknadsutsikter

Kostnad: I juni, med den tionde omgången av koksprishöjningar, svalnade marknadsstämningen ytterligare. För närvarande är den övergripande utvecklingen av koks- och järnmalmsfundamenten fortfarande i en situation med starkt utbud och svagt utbud, medan stålverk har dåliga förväntningar på framtida efterfrågan, så återupptagande av produktionen kommer inte att bli mainstream på kort sikt, och trycket kommer fortfarande att sätta råvaror. Från slutet av maj till början av juni är det högtemperaturväder i söder. Med den ökande efterfrågan på el från bostäder och överlagring av kraftverk för att förbereda kol för sommaren kommer kolefterfrågan att ha en brytpunkt, men det kommer också att leda till ett fall i järnmalmspriserna. På kort sikt, med försvagningen av kostnadsstödet, kan bandstålspriserna fortsätta att försvagas.

Leveranssituation: I början av juni minskade driftstakten för företag som tillverkar svetsade rör avsevärt jämfört med föregående år, och lagret i rörfabrikerna fortsatte att minska. Inom en snar framtid är lagertrycket i rörfabriken inte stort, och produktionen kommer att öka efter att rörfabrikens vinst uppenbarligen har reparerats.

Efterfrågan: Baserat på att fördjupa pilotprojektet och sammanfatta och popularisera de replikerbara erfarenheterna kommer Kina att starta ett projekt för livslinasäkerhet inom stadsinfrastruktur på ett heltäckande sätt. Det är nödvändigt att genomföra en allmän undersökning av stadsinfrastrukturen, upprätta en databas över stadsinfrastruktur som täcker mark och underjord, identifiera riskkällor och riskpunkter för stadsinfrastrukturen och sammanställa en lista över säkerhetsrisker i städerna. Livlinan för stadsinfrastruktur avser stadsinfrastruktur såsom gas, broar, vattenförsörjning, dränering, värmeförsörjning och ledningstunnlar, vilka är oskiljaktiga från stadsfunktioner och människors liv. Precis som "nerverna" och "blodkärlen" i människokroppen är det en garanti för säker drift av städer.

VII. Sammanfattning

Sammantaget under första kvartalet, under bättre makroekonomiska förväntningar, stöddes priset på svetsade rör något. Från april till maj var den grundläggande utvecklingen för kolkol och järnmalm stark och svag, och kostnadsstödet försvagades. Även om infrastrukturinvesteringarna tar fart, är den allmänna trenden med marknadsåterhämtning inom fastighetsbranschen oförändrad i år, men den totala återhämtningshastigheten är långsam. Med starten av livslinssäkerhetsprojektet för urban infrastruktur kan efterfrågan på stålrör öka inom en snar framtid, men balansen mellan utbud och efterfrågan kommer fortfarande att ta lite tid. Tillsammans med Feds höga räntepolitik fortsätter bankkrisen att jäsa, och den globala riskpremien kommer att stiga kraftigt, vilket kommer att förvärra volatiliteten på råvarumarknaderna och kan påverka Kinas export. Sammantaget förväntas det att det nationella priset på svetsade rör fortfarande kommer att sluta falla och stabiliseras från juni till juli.

Publiceringstid: 28 juli 2023